¿Qué gastos puedes deducir y cómo calcularlos en los ingresos de tu alquiler vacacional?

17/04/2025

17/04/2025Ser propietario de una vivienda vacacional en un lugar paradisíaco como Tenerife u otra isla canaria puede ser tanto una inversión gratificante como una fuente estable de ingresos.

Sin embargo, para aprovechar al máximo tu alquiler de corta estancia, es fundamental entender el aspecto financiero—especialmente qué gastos puedes deducir legalmente y cómo calcularlos.

En Pambnb, ayudamos a los propietarios a simplificar cada parte de su negocio de alquiler, desde los check-ins hasta la contabilidad. Una de las ventajas más importantes que ofrecemos es la asistencia con el control de gastos y la presentación de las declaraciones fiscales anuales, lo que puede marcar una gran diferencia en tus ingresos netos.

En este artículo, te explicamos:

- Qué tipos de gastos del alquiler vacacional son deducibles,

- Cómo calcular correctamente estos gastos, con ejemplos,

- Las implicaciones específicas para propietarios en Canarias (España),

- Y cómo Pambnb puede ayudarte a maximizar tus beneficios cumpliendo con la normativa.

Por qué es importante conocer tus deducciones

Muchos propietarios subestiman la cantidad de gastos que pueden deducir de sus ingresos sujetos a impuestos, lo que a menudo les lleva a pagar más de lo necesario.

Llevar un control adecuado de los gastos deducibles y declararlos correctamente te permite:

- Reducir tu carga fiscal anual.

- Obtener una visión más precisa de tus beneficios reales.

- Cumplir con las obligaciones ante Hacienda, especialmente al presentar el Modelo 210 (si eres no residente).

- Y tomar decisiones de inversión más informadas a futuro.

Tipos de gastos deducibles en los alquileres vacacionales

Gastos totalmente deducibles directamente relacionados con la actividad del alquiler

Estos son costos exclusivamente vinculados a la actividad del alquiler. Si la propiedad genera ingresos únicamente durante las estancias de los huéspedes, estos gastos son 100 % deducibles sin necesidad de prorratear. Incluyen:

- Servicios de limpieza y lavandería

Costes por la limpieza del inmueble y el lavado de la ropa de cama tras cada estancia. - Comisiones de plataformas y agencias

Comisiones pagadas a Airbnb, Booking.com o agencias por cada reserva confirmada.

Ejemplo: pagar una comisión del 15 % a Airbnb por cada reserva. - Publicidad y marketing

Gastos en fotografías profesionales, publicaciones destacadas o material promocional para atraer reservas. - Suministros de bienvenida y amenities para los huéspedes

Artículos consumidos exclusivamente por los huéspedes, como agua embotellada, artículos de aseo, cápsulas de café o productos de limpieza. - Software y herramientas de gestión

Costes asociados a sistemas de gestión del alquiler, como suscripciones a PMS o herramientas de check-in digital. - Servicios profesionales

Gastos de asesorías fiscales, contables, abogados o ayuda administrativa vinculada a la actividad del alquiler.

Ejemplo: contratar una gestoría para presentar trimestralmente el IGIC y el Modelo 130. - Servicios de gestión

Honorarios por gestión integral de propiedades —como los de Pambnb— así como servicios contables o de asesoría legal. - IGIC pagado a la Agencia Tributaria Canaria

Si el propietario no está acogido al REPEP, el total del IGIC pagado cada trimestre a Hacienda Canaria es deducible como gasto operativo. Es el importe declarado en el Modelo 425.

En cambio, si está en el REPEP, este importe suele ser cero, ya que no se repercute ni se paga IGIC.

Todos estos gastos deben estar documentados con facturas a nombre del propietario y vinculados directamente al inmueble para garantizar su deducibilidad.

Gastos deducibles proporcionalmente según el uso personal vs. el uso por parte de huéspedes

Cuando una propiedad no se alquila durante todo el año (por ejemplo, 292 días al año, lo que equivale a una ocupación del 80 %), ciertos gastos generales deben prorratearse en función del tiempo real destinado al alquiler vacacional. Estos incluyen:

- Impuesto sobre Bienes Inmuebles (IBI)

Impuesto municipal anual sobre la titularidad de la propiedad.

Ejemplo: IBI anual de 500 €. Con una de ocupación 80 %, se pueden deducir 400 €. - Tasas municipales y otros tributos locales

Como la recogida de basura, el alcantarillado o el tratamiento de aguas. - Cuotas de comunidad

Gastos comunes derivados de la comunidad de propietarios o del administrador de fincas. - Seguro del hogar

Pólizas que cubren incendio, robo, responsabilidad civil y otros riesgos asociados a la propiedad. - Suministros

Electricidad, agua, internet, gas, teléfono, etc. - Intereses hipotecarios

Solo los intereses (no el capital) de préstamos destinados a la compra o reforma del inmueble.

Ejemplo: intereses anuales de 2.000 € → se deducen 1.600 € (80 %). - Amortización del inmueble y del mobiliario

Pérdida de valor anual por uso y desgaste, tanto del inmueble como del mobiliario.

Ejemplo:- Inmueble: valor de 150.000 € (excluyendo el suelo) → 3% = 4.500 € × 80 % = 3.600 € deducibles.

- Mobiliario: valor de 20.000 € → 10% = 2.000 € × 80 % = 1.600 € deducibles.

Trabajos necesarios para mantener la vivienda en condiciones óptimas de habitabilidad.

Ejemplo: 1.000 € en pintura → 800 € deducibles.

Importante: Las reformas que incrementan el valor de la propiedad (añadir una habitación, renovar completamente cocina, etc.) no se deducen de forma directa, sino que deben amortizarse a lo largo de los años.

Además, si el propietario utiliza personalmente la vivienda durante determinados periodos, esos días no se consideran deducibles.

Cuando estos gastos se clasifican y calculan correctamente, conforme a la normativa del IRPF (artículos 23 y 27 de la Ley 35/2006, así como consultas vinculantes de la Dirección General de Tributos), los propietarios pueden reducir su base imponible de manera legal y cumplir plenamente con Hacienda.

Diferentes tipos de propietarios y sus declaraciones fiscales

Los ingresos generados por el alquiler vacacional en España tributan de forma distinta según la residencia fiscal del propietario. A continuación se detallan las tres categorías principales y sus obligaciones fiscales correspondientes:

Residentes fiscales en España – Declaración mediante IRPF

Si eres residente fiscal en España, debes incluir los ingresos procedentes del alquiler vacacional en tu declaración anual del IRPF (Impuesto sobre la Renta de las Personas Físicas).

Esto implica:

- Incluir todos los ingresos generados por el alquiler dentro de tu base imponible general.

- Presentar la declaración anual del IRPF, habitualmente entre abril y junio del año siguiente al ejercicio fiscal.

- Aplicar las deducciones correspondientes, tanto las que son 100 % deducibles como las proporcionales, según el uso real del inmueble.

No residentes en la UE/EEE – Declaración con Modelo 210 y deducción de gastos

Si no eres residente en España, pero tienes residencia fiscal en un país de la Unión Europea (UE) o del Espacio Económico Europeo (EEE), debes tributar por los ingresos de tu alquiler vacacional mediante el Modelo 210.

Esto implica:

- Tipo impositivo: 19% sobre los beneficios netos (ingresos menos gastos deducibles).

- Periodicidad: Generalmente anual (hasta el 20 de enero del año siguiente al ejercicio fiscal), aunque también puede ser trimestral (por ejemplo, hasta el 20 de abril para el 1º trimestre).

- Deducciones: Puedes deducir los mismos gastos que un residente fiscal en España, siempre que aportes la documentación justificativa correspondiente (facturas, contratos, etc.).

Para aplicar las deducciones, es muy recomendable disponer de un certificado de residencia fiscal emitido por la administración tributaria de tu país. Aunque no siempre es obligatorio, contar con él facilita la aceptación de las deducciones por parte de Hacienda.

No residentes fuera de la UE/EEE – Declaración con Modelo 210 sin deducciones

Si no eres residente en España y resides fiscalmente en un país fuera de la Unión Europea (UE) o del Espacio Económico Europeo (EEE), debes tributar por los ingresos de tu alquiler vacacional mediante el Modelo 210. En este caso, tus obligaciones fiscales en España son más restrictivas en comparación con las de los residentes o los contribuyentes de la UE/EEE.

Esto implica:

- Tipo impositivo: 24 % sobre los ingresos brutos (sin posibilidad de descontar gastos).

- Periodicidad: anual (hasta el 20 de enero del año siguiente al ejercicio fiscal), aunque también puede presentarse de forma trimestral.

- Deducciones: no se permite aplicar ninguna deducción, ni siquiera el IGIC.

Esto significa que tributas sobre todos los ingresos, sin importar lo que hayas gastado en limpieza, comisiones o mantenimiento.

Ejemplo: si ingresas 10.000 €, pagas 2.400 € en impuestos, aunque hayas tenido 5.000 € en gastos.

Conocer tu residencia fiscal y sus efectos tributarios es fundamental para cumplir correctamente con Hacienda y tomar decisiones informadas sobre la gestión de tu propiedad.

Cómo calcular con precisión los gastos deducibles en tu alquiler vacacional

Veamos un caso práctico para entender cómo se aplican los cálculos de deducciones en un alquiler vacacional:

Carlos: Propietario de un alquiler vacacional en Costa Adeje

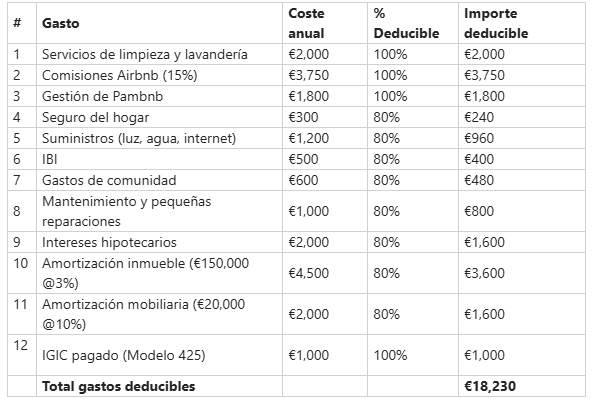

Carlos tiene un apartamento de dos habitaciones en Costa Adeje, Tenerife. Durante el último año:

- La propiedad estuvo alquilada 292 días, lo que equivale a una ocupación del 80 %.

- Obtuvo 25.000 € brutos en ingresos por alquiler.

- Tuvo los siguientes gastos relacionados con la actividad:

Ingresos netos: 25.000 € - 18.230 € = 6.770 €

A continuación, veamos cuánto tendría que pagar Carlos en impuestos según su lugar de residencia fiscal:

Carlos es residente fiscal en España

- Base imponible IRPF: 6.770 €

- Tipo impositivo: progresivo (desde 19% hasta 47%)

- Escenario 1 – Carlos tiene pocos otros ingresos:

- Aplica el tipo mínimo del 19 %

- 19% × 6.770 € = 1.286,30 €

- Su tramo aplicable del IRPF es del 37 %

- 6.770 € × 37 % = 2.504,90 € en impuestos

Carlos debe incluir estos ingresos en su declaración anual del IRPF.

Carlos reside en la UE/EEE, pero no en España (ejemplo: Francia o Alemania)

- Modelo aplicable: 210

- Residencia fiscal: Unión Europea / Espacio Económico Europeo

- Base imponible: 6.770 €

- Tipo impositivo: 19 %

- Impuesto: 19% × 6.770 € = 1.286,30 €

Para poder aplicar estas deducciones, es recomendable que Carlos disponga de un certificado de residencia fiscal emitido por su país.

Además, debe conservar todas las facturas y justificantes de gasto, ya que son obligatorios en caso de requerimiento o inspección por parte de Hacienda.

Carlos reside fuera de la UE/EEE (ejemplo: Canadá o Reino Unido)

- Modelo aplicable: 210

- Residencia fiscal: fuera de la Unión Europea / Espacio Económico Europeo

- Base imponible: 25.000 € (ingresos brutos, sin deducciones permitidas)

- Impuesto: 24% × 25.000 € = 6.000 €

En este caso, no puede deducir ningún gasto, ni siquiera comisiones, limpieza o IGIC.

Como puedes ver, la residencia fiscal, cambia por completo el tratamiento fiscal. En este ejemplo, Carlos paga casi cinco veces más si reside fuera de la UE.

Cómo Pambnb lo hace fácil

En Pambnb, te ayudamos durante todo el año a maximizar la rentabilidad de tu alquiler vacacional de forma legal, segura y sin complicaciones.

Nuestros servicios contables incluyen:

- Registro mensual y anual de ingresos y gastos

- Generación de informe fiscal anual listo para presentar

- Asesoramiento sobre IGIC

- Coordinación con asesores fiscales para presentar el Modelos 210, 420, 425

- Análisis personalizado de los gastos deducibles aplicables a tu caso

Nos ocupamos del papeleo, tú solo de disfrutar tu inversión.

¿Listo para sacarle el máximo partido a tu propiedad?

Tanto si estás dando tus primeros pasos como propietario, como si ya tienes experiencia en el alquiler vacacional, Pambnb puede ayudarte a:

- Ahorrar tiempo y dinero

- Cumplir con todas las normativas fiscales

- Delegar la gestión en profesionales de confianza

Descubre nuestro servicio de gestión integral en www.pambnb.com.

O contáctanos para una consulta gratuita y empieza a optimizar tus ingresos hoy.

Fuentes y referencias

- Ley 35/2006, del IRPF – Artículos 23 y 27

- Ley 20/1991, del Régimen Fiscal Canario (IGIC)

- Consulta 1827 (ATC) – IGIC en viviendas turísticas

- Consulta 2039 (ATC) – Deducción de IGIC soportado

- ¿Cómo tributa una vivienda vacacional en Canarias?

- Los riesgos de alquilar una vivienda vacacional sin licencia

- ¿Qué gastos me puedo deducir del alquiler?

- Seguros deducibles en la Renta